アクサダイレクト「カチッと定期2」概要

![]()

2014年3月19日にアクサダイレクト生命から「カチッと定期2」が販売開始となります。カチッと定期2」無解約返戻金型死亡保険で、従来以上にお手頃な保険料を実現。更新時にアクサダイレクトの基準を満たせば新規加入よりも割引になる「健康チャレンジ」制度もあります。

| 保険期間 | 定期保険 |

|---|---|

| 保険料払込期間 | 定期10年 もしくは 55,60,65,70歳満了 |

| 契約可能年齢 | 20歳~69歳 |

| 最長保障年齢 | 80歳 |

| 保険金金額範囲 | 500 万円~4000 万円(100万円単位) |

| リビングニーズ特約 | 有 (保険料はかからない) |

|---|---|

| その他特約 | - |

| 保険料払込免除特約 | 有 所定の障害状態に該当したとき |

| 支払い方法 | 口座振替、クレジットカード払い |

| 備考 | - |

死亡保険の基本

被保険者が万が一のことがあった場合に死亡保険金が支払われる保険です。遺族の生活費などのために加入します。保障期間・保障内容によって、大きく3つの死亡保険があります。割安な保険料で大きな保障額を実現する定期死亡保険、一生涯の保障を得ることができ、満期金のある終身死亡保険、万一の場合は年金のような形で毎月決まった額が支払われる収入保障保険があります。収入保障保険についてはまとめ記事を書いています。

保険HACKS内記事【2013年】収入保障保険ランキング:全社を比較してわかった選び方

アクサダイレクト「カチッと定期2」特徴

- 手頃な保険料

- 再加入(健康チャレンジ)の保険料を新規加入よりもさらに引き下げ

契約継続時にあらためて告知しアクサダイレクト生命の基準を満たした場合、更新の場合よりも安い保険料で契約を継続できる - 告知のみで死亡時最高4000万円の保障が受けられる

- 保険金額が高額になるほど保険料が割安になる(高額割引制度)

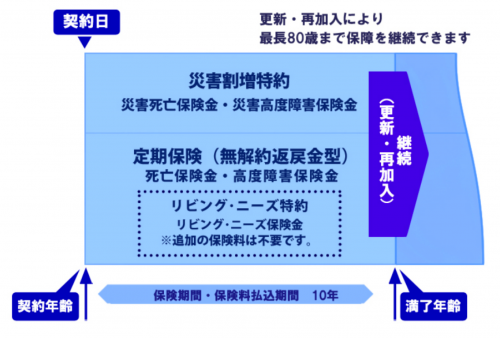

主契約

特約

追加の保険料は無料でリビング・ニーズ特約に加入することができます。

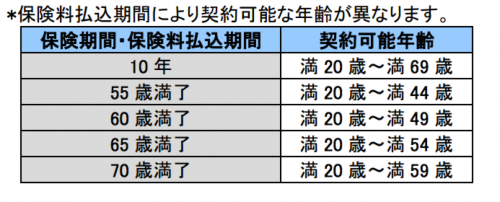

保険料払込期間

保険期間・保険料払込期間ごとに契約可能年齢が定められています。

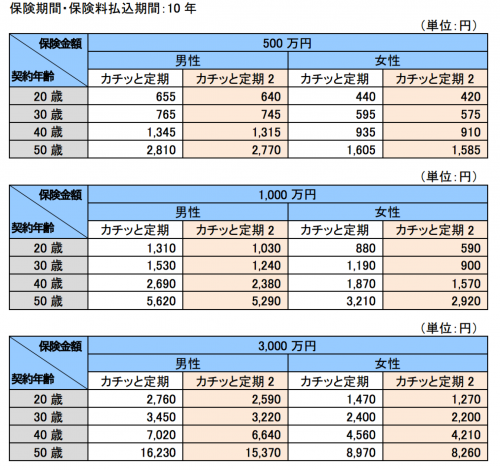

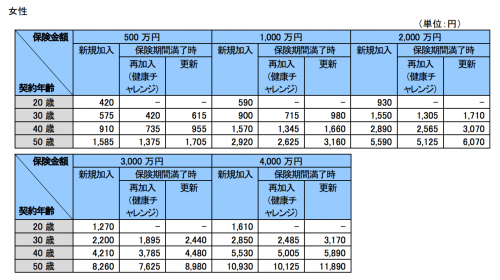

保険料例(カチッと定期との比較)

保険料例(保険期間・保険料払込期間10年の場合)

注意点

「カチッと定期」は無配当・低解約返戻金型でしたが、「カチッと定期2」は無解約返戻金型の保険のため、解約しても解約返戻金がありません。

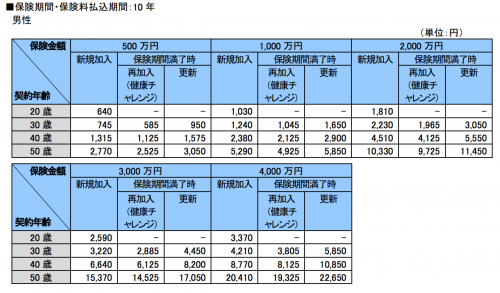

更新時の再加入(健康チャレンジ)について

保険期間 10 年でご契約の場合、更新および再加入(健康チャレンジ)の取扱があります。

契約継続時にあらためて告知をしていただきアクサダイレクト生命の基準を満たした場合、更新の場合よりも安い保険料で保障を継続できます。再加入後の保険料は、再加入時の被保険者の満年齢および再加入時に適用される保険料率によって計算され、再加入後の契約は再加入時の約款が適用されます。なお、告知の結果、基準を満たさなかった場合でも、通常の更新は可能です。

つまり、「カチッと定期2」に定期10年で加入し更新をする場合、いわゆる「更新」に加えて、改めて告知が必要な「再加入(健康チャレンジ)」という仕組みが用意されています。

非喫煙者の場合より安い定期保険がある

メットライフアリコ「スーパー割引定期保険」は健康状態によって4つのクラスに分かれている保険です。非喫煙優良体(ファーストクラス)に属する人であれば、基本的には「カチッと定期2」よりも安い保険料となります。

チューリッヒ生命「定期死亡保険プレミアム」も喫煙の有無と血圧によって基準があり、非喫煙優良体が安い定期死亡保険です。多くの年齢で「スーパー割引定期保険」よりも安い保険料となっています。

若い女性は非喫煙者であってもカチッと定期2が最安。ただし更新時に値上がりの可能性があることに注意

例外的に30代前半までの女性の場合は上述の2つの定期保険よりも「カチッと定期2」の方が安くなりますが、更新する可能性があるなら「スーパー割引定期保険」の方がよい選択となるでしょう(「カチッと定期2」は更新時に「健康チャレンジ」をしなければ、保険料が少し高くなってしまいます)。それに対して、「スーパー割引定期保険」や「定期死亡保険プレミアム」は契約時に「非喫煙優良体」に該当する場合、その後も非喫煙優良体として自動更新されます。

非喫煙者は安くなる「スーパー割引定期保険」と「定期保険プレミアム」の比較

チューリッヒ生命「定期保険プレミアム」の方が保険料が若干割安であり、ほとんどの非喫煙者にとっての最安の定期保険です。やや割高であるメットライフアリコ「スーパー割引定期保険」を選ぶとしたら、希望する特約がある場合か、定期20年という支払い期間が希望に沿うという場合が考えられます。また、「定期保険プレミアム」には最低保険金額が20歳~44歳の場合1000万円以上と決まっているため、20歳~44歳で保険金額を抑えたい場合、「スーパー割引定期保険」の保険金金額500万円を選ぶことになるでしょう。

アクサダイレクト「カチッと定期2」まとめ

これまで保険料では楽天生命の定期死亡保険「楽天生命ラブ」に負けていた「カチッと定期」ですが、「カチッと定期2」では「楽天生命ラブ」より安い保険料を実現しました。再加入(健康チャレンジ)のシステムもおもしろいですね。再告知は多少面倒かもしれませんが、かなり割引されるので積極的に再加入してみるべきでしょう。もともと「カチッと定期2」は保険料は安く設定されている中、基準を満たせばさらに安くなるというのは健康な人にとっては嬉しい制度です。ただし、基準を満たすことができず通常の更新となった場合には、新規加入よりも保険料は高くなってしまいます。その場合、別の定期死亡保険に新規で加入した方が安くなる可能性が出てきます。

少なくとも、新規で加入する分には他社の定期死亡保険よりも安く加入できます。保険金が高額になるほど保険料が割安になる(高額割引制度)や、告知のみで死亡保険金を最高4000万円まで設定できるという強みもありますので、10年間限定で高額の死亡保険金を保障したいという人にはおすすめします。

よりよい条件の保険を選ぶために

生命保険に賢く加入するには、複数の保険会社と契約をしているFPと相談できる保険のビュッフェ!というサービスを利用するのがオススメです。生命保険の場合、非喫煙者割引や健康体割引など対面でないと加入できない保険もありますので、ネット生保などに加入する前に相談してみて比較するのが良いです。自宅だけでなく喫茶店、ファミレスなど、どこでも指定した場所にきてくれますので忙しい方でも大丈夫です。当サイトの管理人も利用してみましたが、初回の相談ですぐに保険の契約を求められることはありませんので、試しにライフプランニングをしてもらって万が一の場合の家族の生活費や、老後に必要となる資金などを試算するといった使いかたもお勧めです。

自宅に来てもらうのはちょっと・・・という場合は、お店を構えている保険ショップがおすすめです。その場合は、日本最大級の保険ショップ「みつばち保険」や、北斗晶夫妻のCMで有名な「保険見直し本舗」など複数のチェーンをまたがって検索できる保険ショップの検索・予約サイトの「LIFULL保険相談」がおすすめです。チェーンによって、駅チカだったりショッピングモール併設店が強かったりと特徴があるのでライフスタイルに合わせて便利な立地の店舗を見つけるのがオススメです。

すでに加入している生命保険の見直しなら店舗に行かずアプリですぐ診断が可能に。