ソニー生命「積立利率変動型終身保険」概要

ソニー生命「積立利率変動型終身保険(無配当)」は運用実績によっては保険金金額が増加する終身保険です。運用実績に関わらず、基本保険金額は最低限保障されています。

| 保険期間 | 終身 |

|---|---|

| 保険料払込期間 | 年満了:3,5,10,15年払い

歳満了:50〜90歳払込済(5歳きざみ)、99歳払込済 |

| 契約可能年齢 | 0歳~85歳 |

| 最長保障年齢 | 終身 |

| 保険金金額範囲 | 公式ウェブサイト、しおりに記載なし |

| リビングニーズ特約 | 付加可能 |

|---|---|

| その他特約 | 指定代理人を指定可能。その他多数特約あり記事に記載 |

| 保険料払込免除 | 所定の事故により所定の身体障害となった場合、以後の払込免除となる。※これとは別に「保険料払込免除特約」が存在し、この特約は三大疾病や特定の障害や要介護状態となった場合に保険料の払込免除となるもの |

| 支払い方法 | 口座振替 |

| 備考 | 月払い・半年払い、年払い |

死亡保険の基本

被保険者が万が一のことがあった場合に死亡保険金が支払われる保険です。遺族の生活費などのために加入します。保障期間・保障内容によって、大きく3つの死亡保険があります。割安な保険料で大きな保障額を実現する定期死亡保険、一生涯の保障を得ることができ、満期金のある終身死亡保険、万一の場合は年金のような形で毎月決まった額が支払われる収入保障保険があります。収入保障保険についてはまとめ記事を書いています。

保険HACKS内記事【2013年】収入保障保険ランキング:全社を比較してわかった選び方

特徴

- 一生涯の死亡・高度障害保険を保障

- 死亡・高度障害保険金は少なくとも契約した金額を受け取ることができる

- 資産の運用実績によっては保険金額が増加する

- 解約返戻金あり

- 積立金の積立利率を最低1.6%保障

- 契約者貸付制度を利用可能

- 保険料の高額割引制度あり(保険金額500万円以上の場合、保険料が割引かれる)

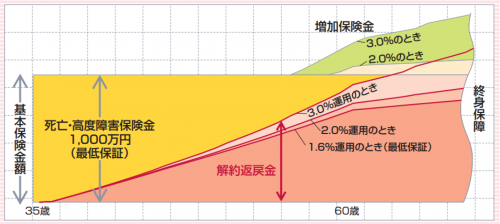

仕組みと契約例

- 35歳男性

- 保険期間:終身

- 基本保険金金額:1000万円

- 保険料払込期間:60歳払込済

- 個別扱月払保険料:25,630円

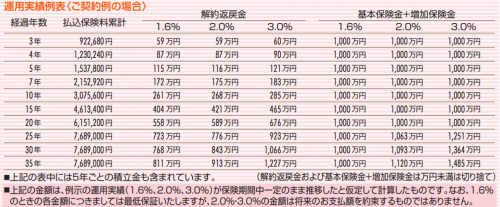

運用実績例表

契約例についての、運用実績例表です。積立金の積立利率が1.6%の場合の各金額は保証されています。

解約返戻金について

契約例の場合、経過年数25年間で保険料の支払いを終えています。積立利率が最低保証である1.6%で運用されていた場合、契約年数25年の段階での解約返戻金は払込保険料累計よりも少なくなります。経過年数30年で解約返戻金が払込保険料累計とほぼ同じになります。

保険金について

積立利率が最低保証である1.6%で運用されていた場合には、この経過年数内に増加保険金が発生しないようです。2.0%、3.0%で運用された場合には、解約年数25年の段階で増加保険金が発生しています。

主契約

死亡保険金と高度障害保険金を保障します。契約時の金額は最低金額として保障されますので、これらの受け取り事由に該当した場合は、少なくとも契約時金額を受け取ることができます。また、受け取り事由に該当した際に増加保険金が発生している場合は増加保険金額も合わせて受け取ることができます。

特約

以下が付加可能な保険です。特約によって所定の制限で付加できないこともあります。

- 平準定期保険特約

- 逓減定期保険特約

- 家族収入特約

- 平準定期保険特約(喫煙リスク区分型)

- 無解約返戻金型平準保険特約

- 災害死亡給付特約

- 障害特約

- 買増権保障特約(92)

- 入院総合保障特約(87)

- 成人病総合保障特約(95)

- がん特約

- 生前給付終身保険特約

- 生前給付定期保険特約

- リビング・ニーズ特約(04)

- ナーシング・ニーズ特約(04)

- 保険料払込免除特約

- 5年毎利差配当付年金支払い特約

保険料例

- 個別扱い月払い

- 基本保険金金額:1000万円

ソニー生命「積立利率変動型終身保険」まとめ

どんな保険?

ソニー生命「積立利率変動型終身保険」は、「保険料を支払い、それに対して死亡保険金・高度障害保険金を保障する」という終身保険のしくみ自体は変わらないのですが、運用実績によって解約返戻金や死亡保険金の額に差が出てくることが特徴です。積立金の積立利率が1.6%となっており、変額保険と比べると低リスクです。

低解約返戻金型の終身保険とどう違うのか

基本的には他の低解約返戻金型の終身保険の場合は保険料払込期間に保険料を納め終わった段階で保険料支払総額以上の解約返戻金の受け取りができます。また、将来変更される可能性があることもあるとはいえ、解約返戻率や解約返戻金の金額は契約時に概ね決まっています。しかし、「積立利率変動型終身保険」の場合は運用実績によって契約返戻金や増加保険金が変わります。

運用実績例表を鑑みるに、保険料払込期間が25年の場合で積立金の積立利率が1.6%の場合、契約してから30年で解約返戻金が払込保険料累計とほぼ同じになるということが分かります。

保険料は他の低解約返戻金型の終身保険より若干高い

高額割引制度が効いている保険金額1,000万の場合についてしかデータがないので細かいことは言えないのですが、他の低解約返戻型の終身保険と比較した場合には保険料は相場より若干高いという程度です。保険料と保険金額のバランスが他の低解約返戻型の終身保険と極端に変わることのない範囲で設計されているようです。

積立利率に最低保障があるので大きなリスクはない

積立金の積立利率が最低保障1.6%に設定されていることにより、解約せずにいれば払込保険料累計を上回る金額を将来受け取ることは可能です。運用実績次第ですが将来受け取ることができる保険金が増える可能性は持っています。しかし「増える増えない」というよりは、インフレリスクに備えることができることが大きいと言えるでしょう。

インフレリスクに備えられる

終身保険の弱点であるインフレによる保険料の目減りを防ぐことができる終身保険は主に4種類あり、それは「変額終身保険」「外貨型保険」「積立利率変動保険」「有配当保険」です。中でも比較的保険料が安く、比較的リスクの低いのが「積立利率変動保険」です。ソニー生命で運用に失敗することがなければ、インフレが起きた場合それに影響を受け積立利率も上がっていくと見られます。この超低金利時代に一般的な利率固定型の終身保険に長期間の契約をすることこそリスキーだと感じる人は、ソニー生命「積立利率変動型終身保険」を検討してみるとよいかもしれません。

よりよい条件の保険を選ぶために

生命保険に賢く加入するには、複数の保険会社と契約をしているFPと相談できる保険のビュッフェ!というサービスを利用するのがオススメです。生命保険の場合、非喫煙者割引や健康体割引など対面でないと加入できない保険もありますので、ネット生保などに加入する前に相談してみて比較するのが良いです。自宅だけでなく喫茶店、ファミレスなど、どこでも指定した場所にきてくれますので忙しい方でも大丈夫です。当サイトの管理人も利用してみましたが、初回の相談ですぐに保険の契約を求められることはありませんので、試しにライフプランニングをしてもらって万が一の場合の家族の生活費や、老後に必要となる資金などを試算するといった使いかたもお勧めです。

自宅に来てもらうのはちょっと・・・という場合は、お店を構えている保険ショップがおすすめです。その場合は、日本最大級の保険ショップ「みつばち保険」や、北斗晶夫妻のCMで有名な「保険見直し本舗」など複数のチェーンをまたがって検索できる保険ショップの検索・予約サイトの「LIFULL保険相談」がおすすめです。チェーンによって、駅チカだったりショッピングモール併設店が強かったりと特徴があるのでライフスタイルに合わせて便利な立地の店舗を見つけるのがオススメです。

すでに加入している生命保険の見直しなら店舗に行かずアプリですぐ診断が可能に。