エイチ・エスライフ「まとめて安心保険」は日帰り入院から保障される入院給付金と退院給付金がベースとなる医療保険です。手術給付金は主契約にはついておらず、希望する場合は特約で付加する形です。他に特約でがん診断給付金、特定傷害給付金(I型)、死亡保険金、傷害死亡保険金を付加することができます。

| 保険期間 | 1年 |

|---|---|

| 保険料払込期間 | 1年 |

| 契約可能年齢 | 満15歳~満79歳 |

| プラン | ベースとなるプランは1つ。 主契約は金額を選択、5種類の特約が用意されている。 |

| 入院給付金 | 5000円 |

|---|---|

| 退院給付金 | 25000円 |

| 手術給付金 | オプションで付加可能 |

| 先進医療特約 | - |

| 入院限度日数 | 1回の入院につき60日まで(通算支払限度1,095日) |

|---|---|

| 短期入院 | 日帰り入院から保障 |

| 保険料払込免除特約 | - |

| 支払い方法 | 口座振替扱・クレジットカード扱 インターネット申込の場合はクレジットのみ |

| 備考 | 公式サイトでweb申込可能 |

医療保険の基本

医療保険は病気やケガによる入院に備える保険です。入院給付金・手術給付金の二つで構成されているのが基本で、1入院あたりの入院の限度日数の主流は60日です。保険によっては通院も保障している場合もあります。通院を保障している場合は、入院した病気・ケガと同一の病気・ケガで通院した場合のみ保障されているというのが一般的です。

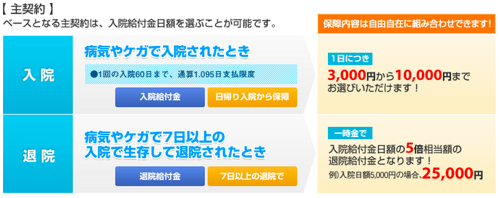

エイチ・エスライフ「まとめて安心保険」主契約

入院給付金の金額は3000円、5000円、10000円のいずれかを選択可能で、退院給付金は入院給付金の5倍を受け取ることができます。退院給付金は病気やケガで7日以上の入院で生存して退院した場合に受け取ることができるものです。

特約

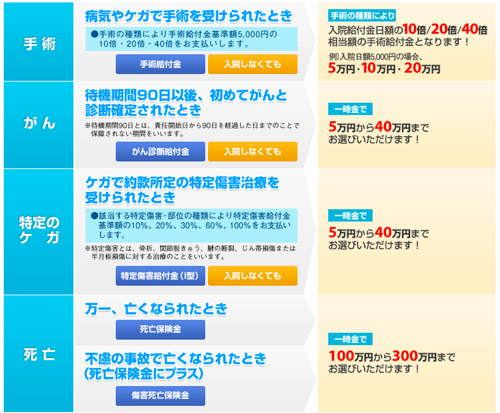

手術給付金、がん診断給付金、特定傷害給付金(I型)、死亡保険金、傷害死亡保険金を付加することができます。特定傷害給付金(I型)とは、骨折、関節脱臼、腱の断裂、じん帯損傷または半月板損傷に対する治療のことを指します。また、がんは悪性新生物の場合に限ります(上皮内がんは含まない)。

保険料例

保険料は5歳刻みで定められています。更新時に年齢帯が変わる場合は保険料が変わります。

分析

申込画面で保険の設計をしてみたが自由度が低かった

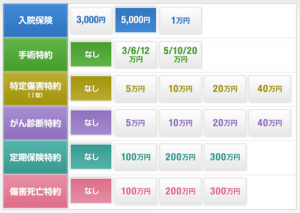

以下のような画面で、自分の必要な保障を選んで設計します。30歳男性に設定していろいろとさわってみましたが、なんでも自由に組めるわけではありませんでした。

例えば以下は入院保険金5000円が選択されていますが、入院保険を10000円にした場合にはがん診断給付金、特定傷害給付金(I型)を「なし」しか選べなくなってしまいます。あるいは、入院保険金5000円、手術特約を3/6/12万円を選択するとがん診断給付金、特定傷害給付金(I型)は「40万円」が選べなくなり、20万を選ぶともう一方が10万までしか選べなくなるなどの制御が入ります。

がん診断給付金40万円を選択したら、手術給付金は「なし」しか選べません。30歳男性の場合であれば「定期保険特約」「傷害死亡保険特約」だけが他の干渉を受けずに自由に組めるようでした。

他社との比較

長く加入する予定なら終身医療保険を

保険料は加入時のまま上がらないので長く加入することを検討している場合は終身医療保険をおすすめします。例えば安い終身医療保険だと、短期間の入院でもまとまった額の保険料がほしいという場合、ライフネット「新じぶんへの保険」やアフラック「EVER」も短期でも5日分の保険金が出るという特徴があり安いので比較してみるといいかもしれません。どちらも日帰り入院~入院5日の場合に日額5日分が保障されるので、入院日額5000円コースの場合は25000円を受け取ることができます。

とにかく安い医療保険なら

もっと安く備えたい場合は、定期10年の医療保険であるアクサダイレクト生命「カチッと医療保険」や三井ダイレクト損保「e入院保険スーパープラス」と比較されるとよいでしょう。ただし、やはり長期加入を考えているならば終身医療保険をご検討ください。

エイチ・エスライフ「まとめて安心保険」まとめ

退院給付金付きで、若いうちならば少なめのがん診断給付金を安い保険料で持てるのが利点か?

エイチ・エスライフ「まとめて安心保険」は売りとしては主契約に退院給付金が備わっていることや、希望に応じて特約で幅広い保障を持てるというところでしょう。しかし、死亡保障もつけられるとは言え、他社の"終身"医療保険と比べても保険料が安いとは言えないのでその点で大きく見劣りするでしょう。30歳で主契約のみだと1532円の保険料です。

「まとめて安心保険」はシンプルな備え(主契約のみ)にはあまり向いていないので(シンプルならなおさら他社に利があるため)、上の保険料例の様に特約をつけたほうがいいかもしれません(30歳の場合、初年度1631円)。がん診断給付金は最高でも40万円しか選ぶことができませんが、別途がん保険や特定疾病保険に入る予定がなく保険料を安くしたいのなら少額のがん保険を選べること自体は悪くないかもしれません。30歳の場合がん診断特約(40万円)は17円で付加できます。

オリックスやライフネットと比較してみた

がんに手厚くできる医療保険にはオリックス「新CURE」やライフネット「新じぶんへの保険」があります。診断給付金の額など違うので単純比較はできませんが、オリックスの場合、年齢30歳男性で入院給付金5000円かつがんに手厚くした場合2332円です。同条件で、ライフネットの場合は2629円です。それらと比べれば若いうちは一時的には安いと言えるでしょうか。オリックスやライフネットは終身医療保険なので、長期的にみれば間違いなくエイチ・エスライフ「まとめて安心保険」が高くなります。

基本的にはすすめない。他の医療保険を検討する間に入るならありかも

エイチ・エスライフ「まとめて安心保険」は、やはり更新時に年齢帯が変わる場合は保険料が上がっていってしまうため、あまりおすすめはしません。短期少額保険に加入していて病気になったとしたら、もう他社の告知型医療保険に入ることができません(条件付きで、保険料も高い"引受基準緩和型医療保険"になら入れますが)。病気になってしまった場合、その医療保険を生涯使う形になります。それを踏まえた上でご検討ください。医療保険と死亡保険を併せた保険という意味では共済もよい対抗馬になるでしょう。死亡保険やがん特約を安くつけられるのはメリットなので若いうちに短期間入るのにはいいかもしれません。

よりよい条件の保険を選ぶために

医療保険は、さまざまな保険が各社から登場しています。自分にあった保険に賢く入るためには、複数の保険会社と契約をしているFPに相談できる保険のビュッフェ!というサービスを利用してじっくり相談してみるのがオススメです。当サイトの管理人も利用してみましたが、初回の相談ですぐに保険の契約を求められることはありませんので、試しにライフプランニングをしてもらって万が一のときの医療費や、老後に必要となる資金などを試算するといった使いかたもお勧めです。

自宅に来てもらうのはちょっと・・・という場合は、お店を構えている保険ショップがおすすめです。その場合は、日本最大級の保険ショップ「みつばち保険」や、北斗晶夫妻のCMで有名な「保険見直し本舗」など複数のチェーンをまたがって検索できる保険ショップの検索・予約サイトの「LIFULL保険相談」がおすすめです。チェーンによって、駅チカだったりショッピングモール併設店が強かったりと特徴があるのでライフスタイルに合わせて便利な立地の店舗を見つけるのがオススメです。