アフラック「三大疾病保障プラン」概要

.png)

アフラック「三大疾病保障プラン」は、正規名称は無配当<三大疾病保障終身保険>といいます。三大疾病(がん(悪性新生物)、急性心筋梗塞、脳卒中)になり支払い事由を満たせば、死亡保険金と同額の三大疾病保険金を受け取ることができます。なお、解約返戻金はあるのですが元本割れしてしまうので注意が必要です。解約はせず、保険金を受け取るのであれば支払った総保険料以上の保険金を受け取ることができます。

| 保険期間 | 終身 |

|---|---|

| 保険料払込期間 | 終身払い短期払い[60歳払済][65歳払済][70歳払済]等※公式ウェブサイトに明記されていませんが、約款の中で記述があった短期払いの期間を例として記載しました。 |

| 契約可能年齢 | 終身払いの場合:5歳~80歳短期払いの場合:明記されていません。※公式ウェブサイトには「終身以外の払い方につきましてはお問い合わせください。」と書かれていました。 |

| 最長保障年齢 | 終身 |

| 保険金金額範囲 | 100~1500万円500万円以上は要面談 |

| リビングニーズ特約 | - |

|---|---|

| その他特約 | 指定代理請求特約 |

| 保険料払込免除特約 | 有 不慮の事故によって所定の身体障害となった場合 |

| 支払い方法 | 口座振替、払込用紙払い、クレジットカード払い |

| 備考 | 年払い/半年払い/月払い |

死亡保険の基本

被保険者が万が一のことがあった場合に死亡保険金が支払われる保険です。遺族の生活費などのために加入します。保障期間・保障内容によって、大きく3つの死亡保険があります。割安な保険料で大きな保障額を実現する定期死亡保険、一生涯の保障を得ることができ、満期金のある終身死亡保険、万一の場合は年金のような形で毎月決まった額が支払われる収入保障保険があります。収入保障保険についてはまとめ記事を書いています。 保険HACKS内記事【2013年】収入保障保険ランキング:全社を比較してわかった選び方

特徴

- 一生涯、死亡・高度障害・三大疾病に対する保障が続く

- 三大疾病にならなかった場合でも死亡保険金を受け取ることができる

- 貯蓄性はないが、解約返戻金あり

保険プラン例

保険金額200万円の場合

.png)

主契約

解約しない限りは、以下の3つの保険金のいずれかを受け取ることができます。

特約

- 指定代理請求特約

保険料例

公式ウェブサイトで試算はできませんでしたので、保険料例を抜粋。

-1.png)

注意

解約返戻金はあるものの貯蓄性なし

公式ウェブサイトの「特長:解約返戻金があります」という箇所にある表です。

保険金額:200万円 保険料払込期間:60歳払済 被保険者:男性30歳 保険期間:終身

個別取扱 月払保険料:5,292円 の場合

-1.png)

解約払戻金と戻り率は保険料払込期間や契約時の年齢などにより異なります。

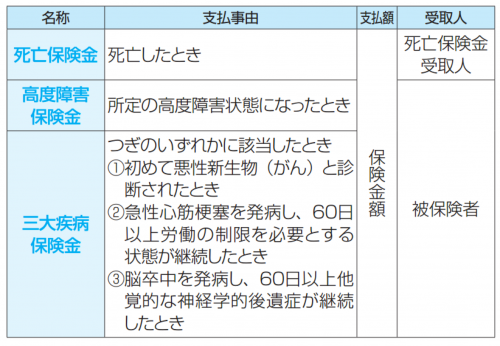

三大疾病のうち、がん以外の支払い事由はやや厳しい

がんは悪性新生物だと診断確定されれば支払い事由に該当しますが、急性心筋梗塞と脳卒中についてはある状態が60日以上継続したと医師に診断されることが支払い事由です。以下が支払い事由の抜粋です。

- 被保険者が「がん(悪性新生物)」による三大疾病保険金の保障の開始以後に、初めて「がん(悪性新生物)」と診断確定されたとき

- 被保険者が保障の開始以後に「急性心筋梗塞」を発病し、初めて医師の診療を受けた日からその日を含めて60日以上、労働の制限を必要とする状態(軽い家事等の軽労働や事務等の座業はできるが、それ以上の活動では制限を必要とする状態)が継続したと、医師によって診断されたとき

- 被保険者が保障の開始以後に「脳卒中」を発病し、初めて医師の診療を受けた日からその日を含めて60日以上、言語障害、運動失調、麻痺等の他覚的な神経学的後遺症が継続したと、医師によって診断されたとき

他社保険との比較

ソニー生命「リビング・ベネフィット」という保険は三大疾病保険金・死亡保険金・高度障害保険金を保障しているので同種の保険と言えるでしょう。「リビング・ベネフィット」の場合は、定期タイプ・終身タイプを選べること、保険料払込期間を短く設定可能であることが特長でしょう。保険料を比較すると、同条件(保険金金額200万円、終身払い、60歳払済)であれば、「リビング・ベネフィット」の方が安くなっています。

アフラック「三大疾病保障プラン」まとめ

貯蓄性はないが、解約せず保険金を受け取る前提で加入するならありかも

アフラック「三大疾病保障プラン」は1度しか保険金は受け取ることができないものの三大疾病でも死亡保険金と同額の保険金を受け取ることができます。三大疾病になろうがなるまいが解約しなければ契約した金額をもらうことができます。貯蓄性はない代わりに、がん(悪性新生物)、急性心筋梗塞、脳卒中の三大疾病と死亡保障が生涯続きます。

人によってはがん保険で備えるよりもよいと感じるかもしれません。AIG富士生命「がんベスト・ゴールド」はがん診断給付金のみに特化することができ、診断給付金は2年に1回を限度に何度でも受け取り可能な保険です。「がんベスト・ゴールド」のほうがずっと安く備えることができますが、がんしか保障されませんし、解約返戻金のない保険です。

三大疾病に備えながら、最終的に三大疾病保険金もしくは死亡保険金を受け取りたいという人向きの保険と言えるでしょう。

よりよい条件の保険を選ぶために

生命保険や医療保険に賢く加入するには、複数の保険商品を比較するのがお勧めです。そこで1社専属でなく、複数の保険会社と契約をしているFPと相談できる保険のビュッフェ!というサービスを利用するのがオススメです。各社が力を入れている保険だけをそれぞれ”つまみ食い”して良いとこどりをすることができます。FPは、自宅だけでなく喫茶店、ファミレスなど、どこでも指定した場所にきてくれますので忙しい方でも大丈夫です。当サイトの管理人も利用してみましたが、初回の相談ですぐに保険の契約を求められることはありませんので、まずは各社のパンフレットを見せてもらうといった使いかたもお勧めです。

自宅に来てもらうのはちょっと・・・という場合は、お店を構えている保険ショップがおすすめです。その場合は、日本最大級の保険ショップ「みつばち保険」や、北斗晶夫妻のCMで有名な「保険見直し本舗」など複数のチェーンをまたがって検索できる保険ショップの検索・予約サイトの「LIFULL保険相談」がおすすめです。チェーンによって、駅チカだったりショッピングモール併設店が強かったりと特徴があるのでライフスタイルに合わせて便利な立地の店舗を見つけるのがオススメです。