既に保障を持っている場合に無駄のない海外旅行保険を作るためには

海外旅行保険は通常必要な保障(傷害死亡、傷害後遺障害、疾病死亡、治療・救援者費用、賠償責任、携行品損害など)がセットになっています。しかしクレジットカードに付帯している海外旅行保険などによって既に保障を持っている場合、保障が重複して無駄になってしまうことがあります。かといって、クレジットカード付帯の海外旅行保険のみでは治療費用が不足しがちなことが多いのです。ネット申込可能な10社の中で、補償内容(保障額)を自分でカスタマイズできる会社が5社あります。自分でプランを組めば不要な保障を外して保険料の無駄を削減することができます。

今持っている海外旅行保険について確認を

クレジットカードに付帯している海外旅行保険について、その海外旅行保険が使えるかどうか必ずご確認ください。持っているだけで保険が適用される自動付帯と、旅費をそのクレジットカードで支払う、現地へ行く公共交通機関の支払いにクレジットカードを使うなどの条件を満たして初めて保険適用となる利用付帯があります。

保険が有効であれば、どの保障に対していくらまで効くのか、保障額はいくらまでと設定されているのか、十分な額であるのかどうかを確認しましょう。

外したい保障を外すことができるだけではなく、もともとの保険料が安い必要がある

プランのカスタマイズができると言っても、保険会社ごとに外せる保障に違いがあります。保障を絞ったのに保険料が高かったら意味がないわけですが海外旅行保険によってはそのようなことが起きてしまいます。目的は必要な保障だけを安く持つことですから、他社と比べて保険料が安いかどうか比較する必要があります。

そもそもプランのカスタマイズは保険期間3ヶ月までしかできない

5社中、AIUは唯一、保険期間を半年まで設定することができる海外旅行保険なのですが、カスタマイズプランについては31日以内の場合しか取扱していません。ネット申込可能な10社の中で3ヶ月より長く契約可能なのはAIUと東京海上日動のみなので、この期間であればその2社のセットプランを比較して選ぶしかありません。

5社のカスタマイズプランの特徴・保険料比較

ネット申込可能な10社の中でカスタマイズ可能なプランがあるのは以下の5社です。それぞれのカスタマイズプランの特徴・保険料と、その海外旅行保険そのものの特徴についてまとめました。結論から言えばカスタマイズで保険料を抑えたいなら損保ジャパンとジェイアイ傷害火災がおすすめです。それについては後述します。

- 損保ジャパン

- ジェイアイ損害火災

- 日本興亜損保

- AIU

- 富士生命

以下で保険料について言及していますが、アジアに14日間行った場合で試算しています。

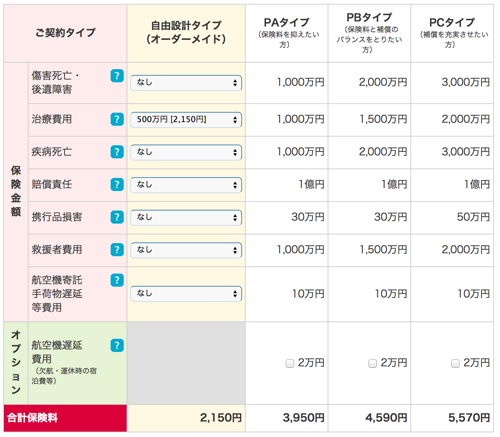

1.損保ジャパン「off!(オフ)」は治療費用のみに絞って保障を持つことが可能で、保険料が安い

唯一外すことができないのが治療費用500万円で保険料は2150円でした。これが最小の保障であり5社の中で最も優秀と言えます。損保ジャパンの場合はクレカ付帯の海外旅行保険で不足しがちな治療費用のみという選択が可能なので、理に適った保険を設計できそうです。  ちなみに、自由設計タイプでPA,PB,PCタイプと全く同じ保障を作ってみたところ全く同じ保険料になりました。セットプランにのみ効く割引などはないようで、心おきなく本当に必要な保障だけで設計ができます。

ちなみに、自由設計タイプでPA,PB,PCタイプと全く同じ保障を作ってみたところ全く同じ保険料になりました。セットプランにのみ効く割引などはないようで、心おきなく本当に必要な保障だけで設計ができます。

保障を小さく持ちたいor携行品損害を手厚くしたいなら損保ジャパン

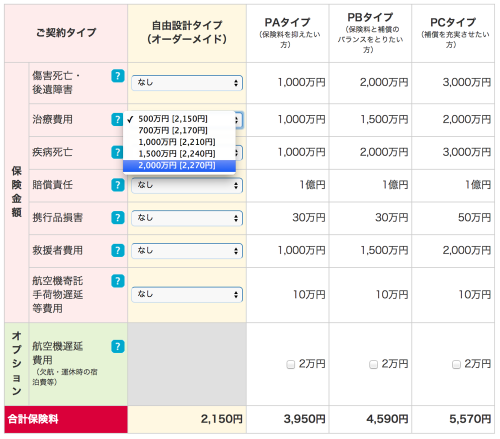

「治療費用のみ」という設計が可能です。しかし、保険料に正比例して保障額が上がるわけではないので、保険料を抑えるためにと一番少額を選ぶということはしないほうがよいかもしれません。治療費用500万円の保険料は2150円で、治療費用2000万円のプランの保険料は2270円です。  これは治療費用に限った話ではなく、このように数十円~数百円の保険料で保障額がグッと上がることもあります。手厚くしたい保障に関しては保険料をよく確認の上プランを組みましょう。

これは治療費用に限った話ではなく、このように数十円~数百円の保険料で保障額がグッと上がることもあります。手厚くしたい保障に関しては保険料をよく確認の上プランを組みましょう。

2.ジェイアイ傷害火災「t@bihoたびほ」は最小でも4種類の保障がつくけれど保険料は安い部類

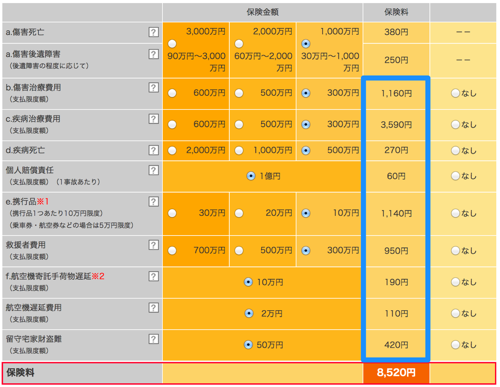

ジェイアイ傷害火災「t@biho(たびほ)」の場合は、死亡保障・後遺障害などを外すことは可能でしたが、どうしても付帯してしまう保障が4つありました。それらの最小額で保険を組むと、保障は(1)治療・救援費用1000万円、(2)個人賠償責任保険1億円、(3)携行品損害10万円、(4)航空機寄託手荷物遅延1万円で保険料は3320円という結果となりました。

高額な治療・救援費用を備えたいならジェイアイ傷害火災

ジェイアイ傷害火災の強みは治療・救援費用を最大1億円に設定できることです。1000万、3000万、5000万、1億円から選択することが可能です(損保ジャパンは最大2000万円)。デメリットと言えるのは、以下の4箇所については「なし」にはできないという点です。

補足:もし望むならさらに以下のオプションもつけられる

オーソドックスな保障内容ではありませんが、航空機遅延、旅行キャンセル費用、旅行中断費用を付加することもできます。それぞれ1万円、30万円、30万円を選ぶと保険料内訳が表示されたので、参考までに載せておきます。

3.日本興亜損保は治療費のみにもできるけど保険料が高い

保険を組むための条件として、傷害死亡・傷害後遺症傷害、治療・救援費用のいずれかを選び、最低保険料が1000円を超える必要があります。 今回の渡航先・保険期間だと以下のような保険料でした。治療費用のみに特化することもできるのですが、保険料が安くありませんでした。

日本興亜の強みは本来治療・救援費無制限だけどカスタマイズ不可

日本興亜の海外旅行保険はセットプランであれば治療・救援費無制限のプランがあり、それが強みなのですがカスタマイズプランでは治療・救援費無制限の保障は選べず、最高でも5000万円です。これでは2.ジェイアイ傷害火災のほうが高額備えることが可能なので利点になりません。

他の特徴として携行品損害の額が少し大きい(40万or50万から選択)というのは挙げられますが、それは1.損保ジャパンで備えることが可能なので損保ジャパンをすすめます。

4.AIU海外旅行保険は傷害死亡保障・傷害後遺障害を外せず、保険料が高い

AIU海外旅行保険の場合、最低限の保障はa.傷害後遺障害1000万円、a.傷害後遺障害30~1000万円の630円という保障になります。この値段だけで言えば安いかもしれませんが、死亡保障・傷害後遺障害補償は既に充分備わっている場合もあると思います。不要だったとしても外すことができません。

ラジオボタンにチェックを入れると保険料が表示されます(青枠で示した箇所)。これまでの2社と比べると、保障額の割に高い保険料となっています。また、AIUの場合、カスタムで治療費用の保障を付ける場合には「傷害治療費用」と「疾病治療費用」に分かれており、しかもそれぞれ最大600万円しか設定することができません。もともと保障をある程度持っていてこれでも足りるというのなら悪くないかもしれませんが...。

AIUはセットプランの場合は治療・救援費用無制限のプランがあり、公式ウェブサイトではそれを強く勧めています。カスタムで無制限が組めないのはまあ仕方ないとしても、最大額が600万円までしか選べないというのは少々残念です。

治療費用は大きい額ではありませんが他の保障と組み合わせればこれで十分という人もいるかもしれないので、治療費用600万円で試算してみました。外すことのできないa.傷害死亡、a.傷害後遺障害と、b.傷害治療費用600万円、c.疾病治療費用を選択すると保険料は5620円となります。AIUのセットプラント比べればかなりの保険料の節約になってはいますが、他社と比べてしまうと全く安くありません。d.疾病死亡や個人賠償責任、e.携行品、f.救援者費用などを外し、これほど保障をシンプルにしても保険料があまり安くならないのは悲しいですね。

既往症・持病を補償する特約あり

AIUはもともとセットプランだと治療費・救援費無制限のプランが強みなので、カスタマイズしても長所があまり出ません。AIUの海外旅行保険は31日以内で申し込む場合については「既往症・持病」を補償する特約が自動セットになります(既往症・持病の補償(疾病に関する応急治療・救援費用補償特約)の限度額は300万円)。

5.富士火災は死亡保障・傷害後遺傷害を外せない上に保険料が高い

富士火災「海外旅行保険」のフリープランの試算をしてみたところ、傷害死亡・傷害後遺障害・疾病死亡の保障を外すことはできず、最小の保険料は1070円です。 しかもAIUと同じく、死亡・後遺障害以外の保障の保険料が高いです。傷害治療費用・疾病治療費用をそれぞれ500万円つけたらその二つで4700円、先ほどの死亡保障を加えると5770円になりました。AIUのケースと同様、保障をシンプルにしても保険料があまり安くならないので、わざわざカスタムをする意味がありません。

富士火災はサービスが特徴なので保険料はあまり安くない

富士火災「海外旅行保険」は海外にも55都市に日本語対応のサービスデスクがあることや、事故のときだけではなく、旅行に関連した「トラベルサービス」を提供しています。海外55都市のデスクで、ホテル・レストランのご案内や予約、交通機関やイベントのチケット手配などのサービスを受けることができるというところを売りにしているので、保険料が高くてもそれらのサービスを利用したい人向けです。

海外旅行保険カスタマイズプラン比較まとめ

保険期間31日までなら損保ジャパンとジェイアイ傷害火災の2択、32日以上なら損保ジャパン

日本興亜、AIU、富士火災はカスタムしても保険料を安くできませんでした。AIUと富士火災は死亡・後遺障害保障は外せない保障となっていたことがネックであり、実は単純に最安で組む保険料で言えば安く組めることになるのですがクレカ付帯の保険を補うという意味では治療費のみという備え方をするべきです。日本興亜は治療費のみにすることも可能ですが保険料安くありませんでした。そのため、この3社についてはカスタムしても保険料を安くするという目的を果たせません。

例外的に、安くはないけど既往症・持病が心配な場合はAIUを選ぶのも手です。AIUの海外旅行保険は31日以内で申し込む場合については「既往症・持病」を補償する特約が自動セットになります(既往症・持病の補償(疾病に関する応急治療・救援費用補償特約)の限度額は300万円)。既往症・持病について不安がある人にはいいかもしれません。

損保ジャパンとジェイアイ傷害火災のいずれかを選ぶべきだと考えます。

| 損保ジャパン | ジェイアイ傷害火災 | |

|---|---|---|

| 保険名 | 新・海外旅行保険 off!(オフ) | t@biho(たびほ) |

| 保険期間 | 3ヶ月まで | 観光・商用なら31日まで(留学・駐在・ワーキングホリデーなら1年まで) |

| 携行品損害の設定可能額 | 20,30,50,70,100万円から選択 | 10,20,30万円から選択 |

| 治療費用と救援者費用注意点 | 治療費用と救援者費用は別。治療費用・救援者費用はそれぞれ最大2000万円 | 治療・救援費用と一括りになっており、最大1億円 |

| その他保障 | 航空機寄託手荷物遅延等費用を付加することもできる | 航空機遅延、旅行キャンセル費用、旅行中断費用を付加することもできる |

それぞれ、携行品損害の額や治療・救援費に違いがあるのでそれを踏まえて選びましょう。ただ、保険料を安くできるという意味では損保ジャパンが優れているので、ジェイアイ傷害火災を選びたい理由がなければ損保ジャパンがよいでしょう。

海外旅行保険をさらに節約するために

海外旅行保険は、万全の保障をつけようとすると数千円~1万円程度かかります。そこで、海外旅行保険の節約テクニックの一つである「海外旅行保険付きクレジットカード」に加入することをオススメします。

特に、年会費無料、かつ自動付帯(旅行金額をカード払いするなどの条件がない)のクレジットカードを持つと、本当に無料で海外旅行保険をつけることができます。当サイトがおすすめ作戦は、付帯保険付きのカードを2枚持つ(できれば、VISAとMASTERから1枚ずつ選ぶと海外のお店で困ることもありません)ことで補償を充実させることです。(詳しくは割愛しますが、一番大事な保障部分である病気や事故の際の治療費の補償金額は原則として合算されるんです!)※ただし、付帯保険ですと大抵90日までの旅行しか保障されないので長期旅行される方は注意してください。

申し込みから発行まで10日程度かかることが多いですので、少しでも早く検討することをオススメします。以下に、1.無料で発行される 2.海外旅行保険が自動付帯である 3.補償金額(特に治療費用部分)が手厚いカードを紹介します。また、同時に3枚以上申し込みをすると審査が厳しくなるそうですが、2枚までならそういうこともないようです(実際に、私も渡米前に2枚同時に申し込んだことがあります)。

1:横浜ジャックスカード

年会費:無料 海外旅行保険の適用条件:自動付帯- 海外旅行傷害保険 死亡・後遺障害 2,000万円

- 傷害・疾病治療費用 200万円 ←この金額が一番大事!

- 賠償責任 2,000万円

- 救援者費用 200万円

- 携行品損害 20万円(免責1事故3,000円)

2:楽天カード

年会費:無料 海外旅行保険の適用条件:利用付帯 ※旅行に関連する公共交通機関をカードで払う必要がありますが、これは実は飛行機代である必要はありません!空港までのバスや電車代をカードで支払えば条件が満たされますので、すでに航空券やツアーを購入してしまっている方でも間に合います。- 海外旅行傷害保険 死亡・後遺障害 2,000万円

- 傷害・疾病治療費用 200万円 ←この金額が一番大事!

- 賠償責任 2,000万円

- 救援者費用 200万円

- 携行品損害 20万円(免責1事故3,000円)

- 救援者費用 200万円