アフラック「スーパー介護年金プランVタイプ」概要

.png)

アフラック「スーパー介護年金プランVタイプ」は正式名称を無配当<終身介護年金保険[総合型]>といいます。これに低解約返戻金特則を付加したものになっており、保険料払込期間の解約返戻率は70%に抑えられているぶん保険料を安く抑えています。一時金+年金タイプの介護保険です。公的介護認定とは連動しておらず、独自の基準を設定しています。

| 保険期間 | 終身 |

|---|---|

| 保険料払込期間 | 死亡保険金額逓増期間満了年齢満60歳、満65歳、満70歳、満75歳 |

| 契約可能年齢 | 死亡保険金額逓増期間満了年齢65歳の場合満18歳~満60歳 |

| 付加できる特約 | 指定代理請求特約 |

|---|---|

| 保険料払込免除 | 介護年金または高度障害年金を受け取る状態が続く限り、保険料の払込は免除される。ただし、保険料払込期間中に介護年金および高度障害年金の支払事由に該当しなくなった場合には、保険料払込期間中の以後の保険料の払込は必要となる。 |

| 支払い方法 | 口座振替、クレジットカード払い |

| 備考 | 月払い、半年払い、年払い可能 |

アフラック「スーパー介護年金プランVタイプ」特徴

アフラック「スーパー介護年金プランVタイプ」では、「介護一時金・高度障害一時金」と「年金」が保障されています。年金については「終身コース」と「10年コース」があります。「10年コース」は介護年金支払い限度特則を付加されたもので、介護年金は最大10年支払われるという性質のものです。公式ウェブサイトで示されているプランは「10年コース」となっており、こちらが基本です。

所定の高度障害が所定の日数以上継続している限り、死亡保険金逓増期間まで「高度障害年金」を受け取ることができます。死亡保険金逓増期間の満了する時に将来の保障を変更可能です。「スーパー介護年金プランVタイプ」基本的には公的介護認定と連動しておらず、独自の基準によって介護状態を定義しています。定義については以下に載せていますが、支払い事由が他の介護保険より厳しいようです。

主契約

65歳までは所定の「要介護状態」「高度障害」となった場合に一時金60万円と、年額60万円の年金を最長10年間受け取ることができます。また、死亡した場合には死亡時までの経過年数による死亡保険金を受け取ることができます。

所定の介護状態は、公的介護認定とは別の基準です。年金を受け取っている期間については保険料払込は免除となります。

基準介護年金年額60万円のコースの場合

.png)

-1.png)

-2.png)

65歳移行の保障は65歳時に4つのプランから選択することができます。

-3.png)

-1.png)

(1)介護保障プラン

65歳までの保障内容を継続します。

-5.png)

(2)公的介護保険制度連動年金プラン

-6.png)

(3)確定年金プラン

65歳から10年間確定年金として受け取るプランです。

-7-1-1.png)

(4)一時金受け取りプラン

解約返戻金を一時金として一括で受け取るプランです。

-8.png)

保険料例

公式ウェブサイトに載っている保険料例です。試算はできず、他の料金を知りたい場合には問い合わせが必要です。以下は「介護年金10年コース」の保険料であるということに注意が必要です。

-2.png)

他社の介護保険との比較

一時金型の介護保険

一時金型の介護保険にはAIG富士生命「愛するかぞくのためにいざという時にこどもの世話になりたくない保険」や東京海上日動あんしん生命「長生き支援終身保険」があります。「こどもの世話になりたくない保険」は要介護状態4,5でなければ保険金を受け取ることができないことに注意が必要ですが、安い保険金で高額の一時金を備えられる保険です。「長生き支援終身保険」は非常に充実した保険なのですが終身死亡保険としての側面もある分、保険料が高くなります。終身保険を検討している場合でない限りは、保険料が高いことがネックになるでしょう。

年金型の介護保険

明治安田生命「介護のささえ」は年金型の介護保険で年額60万円です。「介護のささえ」の利点は5年毎利差配当付きであるということ、また保険料が少し安いということでしょうか。「介護のささえ」は要介護状態3以上でなければ保険金を受け取ることができません。ソニー生命「終身介護保障保険(低解約返戻金型)」は要介護状態2以上で年額60万円の介護年金を受け取ることができます。また、主契約に介護一時金60万円が含まれておりこれも要介護状態2となった場合に受け取ることができます。また、主契約に介護一時金の支払い事由に該当した場合以後の保険料免除が含まれている点も優れています。保険料でこの2つの保険を比較すると「介護のささえ」の方が安くなっていますが、保障は「終身介護保障保険(低解約返戻金型)」の方が手厚くなっています。

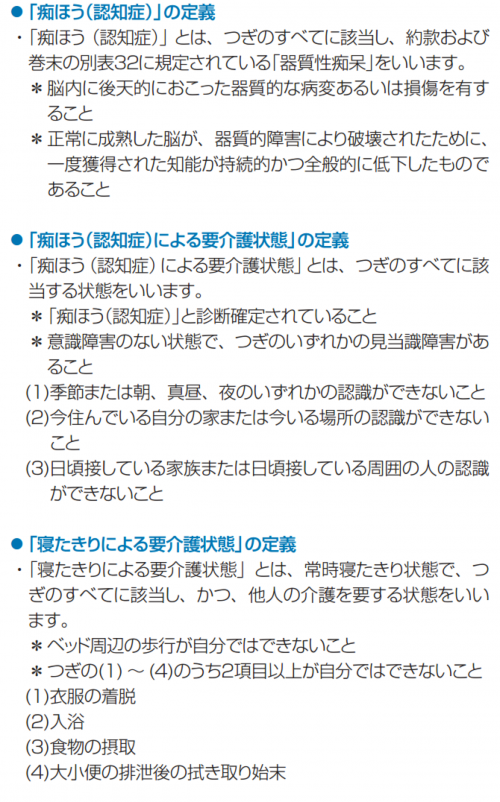

注意点

要介護状態の定義

「スーパー介護年金プランVタイプ」での要介護状態は以下のようになっています。65歳以降、プランを(2)公的介護保険制度連動年金プランにした場合にはこの限りではありません。

アフラック「スーパー介護年金プランVタイプ」まとめ

アフラック「スーパー介護年金プランVタイプ」は保険料が安いという利点はあるのですが、基本的には公的介護認定と連動しておらず、独自の基準によって介護状態を定義しています。支払い事由が他の介護保険より厳しいようです。

同じく一時金+年金タイプの介護保険であるソニー生命「終身介護保障保険(低解約返戻金型)」は公的介護認定の要介護状態2以上で一時金と介護年金を受け取ることができますので、ソニー生命「終身介護保障保険(低解約返戻金型)」で備えるほうがよいと感じます。ただし保険料は同じ65歳払込済で比較するとかなり上がってしまいます。終身払いであれば、年齢によりますが月額保険料だけで見ればソニー生命の方が安くなります(介護一時金の支払い事由に該当したときについては以後の保険料支払い免除になります)。

単純比較は難しいのですが、介護保険全体と比較した場合に「スーパー介護年金プランVタイプ」は支払い事由に該当しづらい介護保険に見えるので、それを踏まえて検討されるとよいでしょう。

よりよい条件の保険を選ぶために

生命保険や医療保険に賢く加入するには、複数の保険商品を比較するのがお勧めです。そこで1社専属でなく、複数の保険会社と契約をしているFPと相談できる保険のビュッフェ!というサービスを利用するのがオススメです。各社が力を入れている保険だけをそれぞれ”つまみ食い”して良いとこどりをすることができます。FPは、自宅だけでなく喫茶店、ファミレスなど、どこでも指定した場所にきてくれますので忙しい方でも大丈夫です。当サイトの管理人も利用してみましたが、初回の相談ですぐに保険の契約を求められることはありませんので、まずは各社のパンフレットを見せてもらうといった使いかたもお勧めです。

自宅に来てもらうのはちょっと・・・という場合は、お店を構えている保険ショップがおすすめです。その場合は、日本最大級の保険ショップ「みつばち保険」や、北斗晶夫妻のCMで有名な「保険見直し本舗」など複数のチェーンをまたがって検索できる保険ショップの検索・予約サイトの「LIFULL保険相談」がおすすめです。チェーンによって、駅チカだったりショッピングモール併設店が強かったりと特徴があるのでライフスタイルに合わせて便利な立地の店舗を見つけるのがオススメです。